| Stepwise enlargement of invisible advantage and short-term strong oscillation of |

| Date:2019-01-25 10:28:06 | Visits: |

虽然近期沿海甲醇市场涨势着实令人费解,但是短时来看隐形利好和显性利空双双作用盘面下,是显性利空逐步被市场淡化,还是隐形利好逐步被放大,我们一起来分解一下。

沿海货源提前套保数量放大,短时实际可流通数量有限 近期沿海地区多数库区快速累库且华东华南多数库区已满罐不在接船货尴尬局面凸显。从图1可以看出,从近年的江苏甲醇和沿海地区甲醇库存对比来看,截至1月17日,整体沿海甲醇市场(不加连云港地区库存)达到89.85万吨,是2017年3月2日以来的新高(2017年3月2日整体沿海甲醇库存(不加连云港地区库存)达到92.47万吨,其中江苏甲醇库存在54.62万吨,占到总体沿海库存在59.07%)。据卓创资讯观察,无论是华东还是华南1月中下旬至2月上中旬进口船货集中抵港,毕竟近期集中到港的液体化工船货较多,除去甲醇以外,其他液体化工品(苯乙烯、油品和乙二醇等等)也属于进口船货集中到港阶段。因此上周中期从沿海的多数库区反映,华东和华南多数重要库区已不再接受2月份甲醇的定罐业务,也就是2月份多数重要库区已提前被订满,虽然有些库区目前尚有一定罐容,但也多提前被定掉。卓创预计近期至2月上旬集中排队卸货情况难以避免,累库过程仍将有望继续延续至春节过后。因此近期供应预期增多仍是显而易见的利空消息,但是这个老生常谈的问题近期已逐步被市场消化和分解。且虽然近期到港船货众多,但多数进口到港货物多被直接正套在期货盘面上面,提前变为“不流通货物”,因此整体来看,近期实际沿海可流通货源有限且多数可流通货源集中在少数大户手中。关注后期2月份整体抛压盘的数量。 节前刚需补货,内地仍有部分汽船运货物流入港口 从12月底或者1月初卡贝乐、川维检修至今,原本两家工厂60-70%的所产货源直接供应华东区域,但因为两家重要工厂停车检修,江苏和浙江部分区域重要下游工厂可供货源略显紧缩,不少合约供货商灵活调用太仓、江阴常州、天津和安徽等地货源发往江苏和浙江重要下游工厂交付合约,而华南也因为前期12月份中海油建滔其少数系列船只出现问题,影响其一部分应发往广东和福建的供应量,多在1月中旬集中发船补还前期合约量。这均在一定程度上释放了港口和内地货源。 煤炭、乙烯等价格上涨,成本存在一定支撑 受到1月12日陕西神木某煤矿发生冒顶事故,受此影响神木地区煤矿停产数量较多,部分从神木等地采购原料煤炭的工厂反映,近期神木等地坑口价格积极上涨,直接增加了陕西等地甲醇厂家的原料成本,另外原油和乙烯价格积极反弹也对甲醇制烯烃装置起到的一定支撑作用。关注近期青海盐湖的甲醇制烯烃实际开车情况。 近期国外重要甲醇装置运行动态

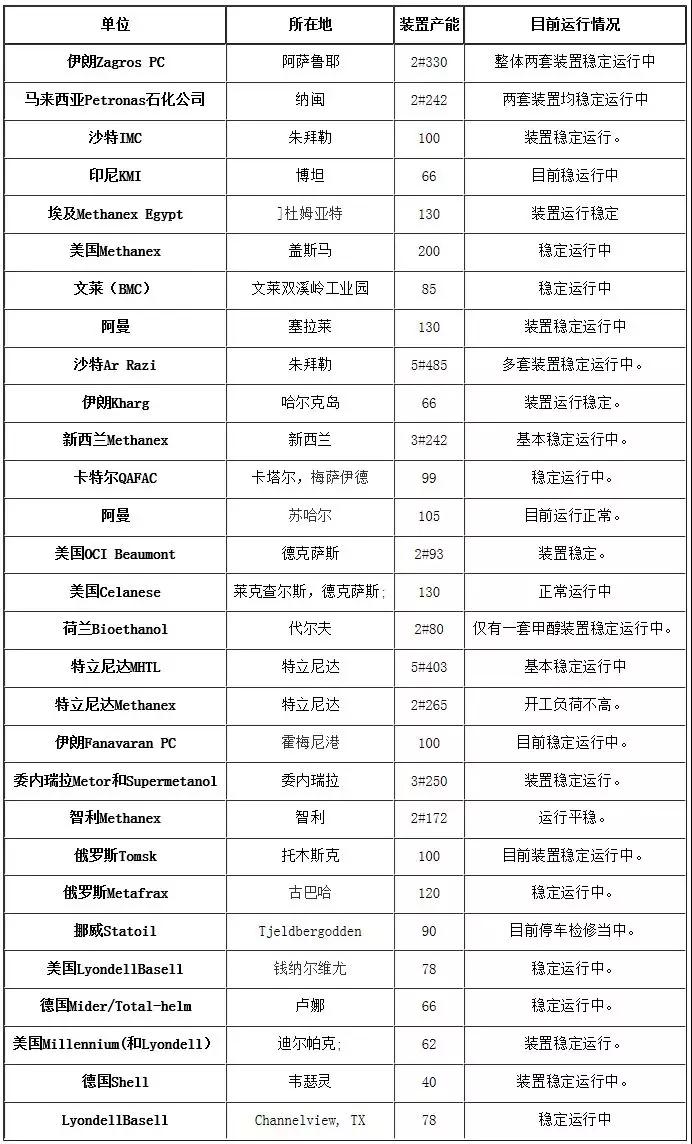

注:中东和东南亚整体409万吨/年甲醇装置计划2月至3月份停车检修;美国部分甲醇装置计划2-3月份换轮检修;欧洲地区目前130-140万吨/年甲醇装置停车检修当中;另外近期美国一套175万吨/年甲醇装置以及南美洲等地装置运行负荷不高;伊朗一套165万吨/年甲醇装置仍处于停车检修当中,1月上旬重启失败。 近期国外装置降负和停车运行增多,业者对远月存有良好预期 从上表可以看出,国外装置检修或者降负荷消息刺激业者看好远月行情,1-3月份国外皆有甲醇装置停车检修或者降负荷运行,加之刚需和投机需求补货支撑,近期欧美亚洲部分区域价格有望继续稳中上行。关注近期亚洲等地补空交货情况。 总体而言,隐形利好逐步放大的情况下,短时沿海甲醇市场围绕2400-2500元/吨区间震荡为主基调,等待后期市场拐点逐步出现。 |

| Prev:Spring market is looking forward to a good opportunity to subdivide the leading Next:Ethylene Industry Welcomes Blowout Growth in 2019 |